רҵ���� Ϊ������

֤����ѯ:

13500331664

13389609212

13389609212

������ѯ:

13983366449

18702392006

18702392006

���ص�ַ1

���ص�ַ1

��ѡ�������ݣ�����·���������������汾

����2013�꡶���蹤�̾��á�(A)

����һ������ѡ����(��60�⣬ÿ��1�֡�ÿ��ı�ѡ���У�ֻ��1�����������)

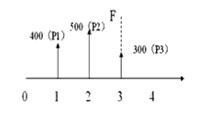

����1. ij��Ŀ�Ľ��蹤��Ϊ3�ꡣ���У���һ�����400��Ԫ���ڶ������500��Ԫ�����������300��Ԫ�������Ϊ������ţ�������Ϊ12%�������ø��������㽨���ڼ�Ĵ�����Ϣ���������ĩ����ı�����Ϊ( )��Ԫ��

����A.1525.17 B.1361.76

����C.1489.17 D.1625.17

�������𰸡�A

�����������������ʽ�ʱ���ֵ�ĸ���йع�ʽ�����ܷ������¼�������˼·(�μ��̲�P6��7)��

�����ٿ��ܵĴ��������1 (Ĭ��“��ĩ”)

�������ǣ�F=400(F/P��12%��2)+500(F/P��12%��1)+300=400×1.2544+500×1.12+300=1361.76��

�����ڿ��ܵĴ��������2

����������Ȼ���϶����з������ִ�н�������Ϣ���㹫ʽ(P163��ʽ3015)��

��������ȷ������

���������ڳ�(���)����ĩ(��ĩ)����ȷ���㡣

�������ǣ�F=P1(F/P��12%��3)+P2(F/P��12%��2)+P3(F/P��12%��1)

����=400×1.4049+500×1.2544+300×1.12=1525.17��

����2. ���й����ʽ�ʱ���ֵ˵������ȷ����( )��

����A.�κ��ʽ�����ã�������ʧ�ʽ��ʱ���ֵ��

����B.��������һ��������£�����ʱ�������Խ��������Ӧ��Խ�͡�

����C.��������û�п����ʽ��ʱ���ֵ��

����D.�ʽ���Ϊ����Ҫ�أ��κ��ʽ���ʱ���ֵ��

�������𰸡�A

�������������ʽ�ʱ���ֵ�ĸ���������ʽ������ͨ(������Ӫ���Ŵ��)���Բ�����ֵ�������������ʧ�ʽ��ʱ���ֵ���μ��̲�P1��2��

����3. ���ڼ���������ֻ����“���Ծ���Ч������”���������Ҫ������( )��

����A.��ȷ�������� B.���Է���

����C.������������ D.���ⷽ������

�������𰸡�C

����������������“��һ”�����ͷ��������ۣ�ֻ���з������������Ե�“���Ծ���Ч������”;����“�ڶ�”�����ͷ�����ѡ��Ҫ����“���Ծ���Ч������”����Ҫ����“��Ծ���Ч������”���μ��̲�P17��18��

����4. ij�����������ڳ�Ͷ��Ϊ1200��Ԫ��������1�꣬��Ӫ��ÿ���þ��ֽ�����300��Ԫ������Ŀ�ļ�����Ϊ6�꣬��������Ϊ10%�����������ֵ��( )��Ԫ��

����A.600 B.120.5

����C.106.5 D.-166.22

�������𰸡�D

������������������⣬�÷�������Ӫ��Ӧ��Ϊ5�꣬����2������6��;���ݲ�����ֵ�ĺ��弰����㹫ʽ(1025)���÷����IJ�����ֵ(FNPV)=�z-1200+300·(P/A��10%��5)�{·(P/F��10%��1)=-166.22���μ��̲�P24��

����5. �ڽ��м�������������ǰ����ʱ����Ҫ��������������( )��

����A.��ծ���� B.ӯ������

����C.������������ D.�����Գ̶�

�������𰸡�B

�������������ھ���Ч�����۷����ķ����У����Ƿ������ʣ���������ǰ���������ʺ���������У�����ǰ�����ų������ʷ����仯��Ӱ�죬�Ӽ�������Ͷ���ܻ��������ĽǶȣ����췽����Ƶĺ����ԡ����ң�����ǰ�����Զ�̬����Ϊ�����Ծ�̬����Ϊ�����μ��̲�P16��

����6. ������������Ŀ����ӯ�������ľ���ָ����( )��

����A.�۸��ٽ�� B.������ֵ

����C.��Ͷ�������� D.���ж�ϵ��

�������𰸡�B

������������������ֵ�ǰ����������ڼ��ڸ����������ľ��ֽ����������ֵ�Ͷ�ʷ�����ʼʵʩʱ����ֵ֮�ͣ���������������Ŀӯ�������ľ���ָ�ꡣ�μ��̲�P19��P24��

����7.ij������������Ͷ��1500��Ԫ������ծ���ʽ�700��Ԫ��������������������������ܶ�400��Ԫ������˰100��Ԫ�����۾ɷ�80��Ԫ����÷������ʱ���������Ϊ( )��

����A.26.7% B.37.5%

����C.42.9% D.47.5%

�������𰸡�B

�����������������ʱ���������(ROE)�ĺ��弰����㹫ʽ(1023-3)������ROE=(400-100)/(1500-700)=37.5%���μ��̲�P20��

����8. ij���漼��������FNPV(16%)=160��Ԫ��FNPV(18%)=-80��Ԫ������FIRR�����Ϊ( )��

����A.15.98% B.16.21%

����C.17.33% D.18.21%

�������𰸡�C

���������������ù�ʽ���м����⣬����FNPVһ����һ�������Կ϶�FIRR����16%~18%֮�䣬��Ϊ��18%�ľ���ֵҪС�����Ը�ϵ���϶��ӽ�18%����ѡ��C���μ��̲�P25��

������������ѡ����(��20�⣬ÿ��2�֡�ÿ��ı�ѡ���У���2����2�����Ϸ������⣬������1�������ѡ�����ⲻ�÷�;��ѡ����ѡ��ÿ��ѡ���0.5��)

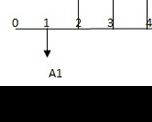

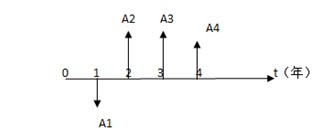

����61. ��֪������ >0���ֽ�����ͼ����ͼ��ʾ�����ǣ���ȷ��˵������( )��

����A.A1Ϊ�ֽ����� B.A2�����ڵ�3�����

����C.A3�����ڵ�3����ĩ D.A4����������A3������

����E.��A2��A3������ȣ���A2��A3�ļ�ֵ���

�������𰸡�A��B��C

�����������������ֽ�����ͼ����ͼ����������Խ�����ֽ�����Խ��Dѡ������;���A2��A3������ȣ������ڷ�����ʱ��(ʱ�䲻ͬ)����A2��A3�ļ�ֵһ������ȣ�Eѡ�����μ��̲�P5��6��

����62. Ͷ�������вⶨ������������Ϳɽ��ܲ���������ʱ��Ӧ���ǵ�������( )��

����A. ���ҷ��� B. �ʽ�ɱ�

����C. �����������ص�ͷ��� D. ��û�ɱ�

����E. ����ɱ�

�������𰸡�B��C��E

������������������������ҵ����ҵͶ�����Զ�̬�۵���ȷ���ġ��ɽ��ܵļ���������ͱ�������ˮƽ�����ң������ʽ�ɱ�������ɱ���Ͷ�ʷ��պ�ͨ�����͵����ص�Ӱ�졣�μ��̲�P26��28��

����63. ������Ŀ�����Է����У�����ͨ������( )��ȷ���������ء�

����A.ӯ��ƽ��� B.����ָ��䶯��

����C.��ȷ�����ر䶯�� D.�ٽ��

����E.���ж�ϵ��

�������𰸡�D��E

�����������������Է�����Ŀ������Ѱ���������أ����ҿ���ͨ�����㡢ʶ�����ж�ϵ�����ٽ���������жϡ��μ��̲�P39��41��

����64. ���гɱ������У����ھ�Ӫ�ɱ�����( )��

����A. ������ B. �ԭ���Ϸ�

����C. �ȼ�ϼ������� D. �۾ɷ�

����E. ��Ϣ֧��

�������𰸡�A��B��C

���������������ݾ�Ӫ�ɱ��ĺ��弰���ɹ�ʽ(…1042-8����…1042-9)����Ӫ�ɱ�=�ܳɱ�����-�۾ɷ�-̯����-��Ϣ֧��=�ԭ���ϡ�ȼ�ϼ�������+���ʼ�������+������+�������á�ͬʱ�������й�ͬ־�����⾭Ӫ�ɱ����ܳɱ������𡣲μ��̲�51��

���ص�ַ1

���ǰ�����ص�ַ�������������������

|

|||

�ر�����������վ������������ת�ػ����Ի�����������ԭ�����ϲ������漰��Ȩ�����ˣ��뼰ʱ����վ�༭ �� �� ϵ (86798730)���ǽ���ʱ������лл������ ©������˽�����ѯ��������˾��Ȩ���С���վ�����ţ��� ICP�� 15005271��-7���幫�������ţ�50010502000790 |

|

|

|

|

|

|

|

|